六大体育用品中报解读:行业复苏仍不明朗

六大体育用品中报解读

― 营收与净利均下滑严重,行业复苏仍不明朗

截止目前,包括、、、、、中国动向在内的六大体育用品品牌均交出了今年“半程成绩单”。从财报中可以看出,上半年体育用品行业仍处于去库存阶段,不过低迷市况正在得到改善,行业最早有望年底复苏,但形势仍不明朗。

营收与净利均双降 无一例外

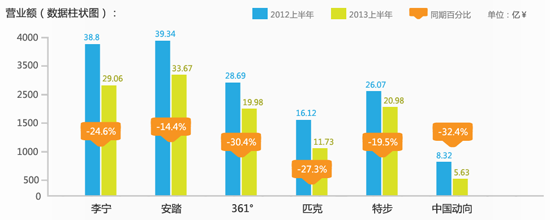

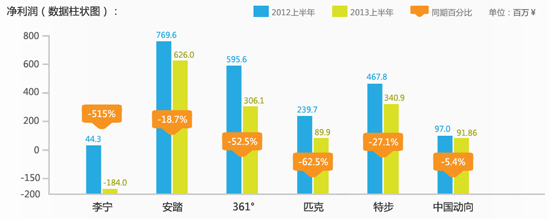

8月23日,特步国际公布半年业绩:截至6月底,总收入20.98亿人民币,较去年同期减少约19.5%;录得纯利3.409亿人民币,按年跌27.1%。

在体育用品行业中最早公布半年业绩的李宁,上半年营业额为29.06亿元人民币,同比减少24.6%,净亏损1.84亿元,而去年同期为实现盈利4429.4万元。已经坐上中国第一运动品牌宝座的安踏,2013年上半年营业额为33.67亿人民币,同比下降14.4%,净利润6.26亿元,同比下滑18.7%;匹克体育上半年实现营业额11.7亿元,同比下跌27.3%,净利润8990万元人民币,大幅倒退62.5%;361度上半年集团营业额减少30.4%至19.982亿元,净利润减少52.5%至3.061亿元,股东应占利润减少65.5%至人民币2.053亿元;Kappa品牌母公司中国动向,上半年录得营业额5.63亿元人民币,比去年同期8.32亿元跌32.4%,纯利跌5.4%至9186.6万元。

六大运动品牌,营收与净利均出现了较大幅度的下滑,无一例外。对于营业额和净利润的下滑,361度解释,营业额和净利润下滑的主要原因在于集团内部为清理零售渠道存货而大幅打折,令分销商对新产品的需求减弱,服装和鞋类产品订单减少,产品平均售价有所下降等。特步亦表示,集团营收下降的部分原因是因为积极控制其零售商的订货会订单数量,利润率的轻微下降主要是由于集团自2013年1月起上调批发折扣率,从60%提高至62%所致。

“关店潮”未结束但已减缓 渠道调整继续深化

对于运动品牌来说,2012年是惨烈的一年。面对轰轰烈烈的“去库存”运动,关店潮席卷整个行业。根据相关公司2012年年报数据统计,2012年全年,国内六大运动品牌关店超过4000家。从去年开始,各大运动品牌相继转变经营思路,对渠道终端进行改造和整合。

广发证券分析师在研报中称,行业进入成熟期后,通过大规模地增开门店带来的增长驱动逐渐减弱。体育用品的业绩增长最终要依靠单店效益的提升才更具持续性。体育用品品牌已经开始对现有的门店进行整合,关闭业绩不良的单一经营店铺,并且对当期旗舰店的形象进行改造升级。

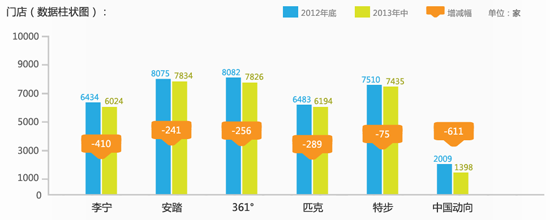

2012年,主流体育用品品牌纷纷对店铺进行调整和关闭,而今年上半年,渠道调整“关店潮”还在持续。

半年报显示,李宁今年上半年,常规店、旗舰店、工厂店及折扣店合共为6024间,较去年底净减少410间;安踏店及运动生活店较2012年底的8075家减少241家至7834家,儿童体育用品系列店数目减少22家至811家;成人运动服装零售点7826个,较2012年底的8082个净减少256个;匹克零售网点减少289个至6194个;特步的零售点总数则相对维持稳定,仅减少75家至7435家;中国动向旗下品牌Kappa零售门市数目由去年底的2009家,减少至1398家,关店幅度最大。

从以上数据可以看出,相比2012年,今年的“关店潮”气势已经大为减弱。在体育营销专家、关键之道体育咨询有限公司CEO张庆看来,此前和现在的关店,有着本质的区别。“此前属被动关店,但现在是企业主动关店以优化门店效益。这是一个乐观的信号。”预计下半年,渠道调整仍将继续深化,但门店数量将会较为稳定,关店数量将比去年同期进一步减少。

库存水平逐渐回归合理 库存清理还将持续一段时间

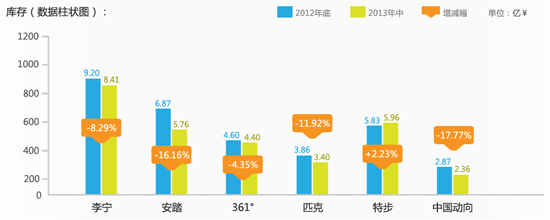

特步在半年报中表示,同业一直致力实施的清售存货及控制折扣策略自今年起开始见效,而整体经营状况于过去两年的市场整合后亦略为改善。上半年,六大品牌的存货,相较去年底均有所降低。

半年报数据显示,截至今年6月30日,李宁的存货为8.41亿元,较去年末减少0.79亿元;安踏存货为5.76亿元,较去年末减少1.1亿元;匹克存货为3.4亿元,较去年末减少0.46亿元;361度存货为4.4亿元,较去年末减少0.21亿元;特步存货金额为5.96亿,较去年同期减少1.049亿,去去年年末增加了0.13亿;中国动向存货减少了5000万元,仍有2.36亿元。

国内体育用品行业的库存问题尚未解决,因而行业的不确定性是业内共识。上述六家公司半年报显示,今年上半年是行业去库存阶段,而未来的库存清理还将持续一段时间。

李宁公司称,针对目前的库存问题,将采取快速有效手段在常规渠道以外清理存货,包括在国内空白市场成立专门清货店、建立有效的海外销售渠道、与凡客诚品及唯品会等网络电商和超市等渠道建立合作关系等,以有效地清理存货。通过以上方式,上半年已大大减少老旧库存,该公司预计下半年集团和渠道的库存水平将回归到合理状态。安踏董事会主席丁世忠向媒体表示,一方面安踏将通过控制订货数量,另一方面利用电子商贸渠道、工厂店和折扣店去协助清理过季库存。

回升迹象 零售转型见成效

尽管行业整体仍处于低迷期,不过,公布的半年报数据中,亦显现出一些亮点,比如,安踏2014第一季度订货会数据实现2012第三季度以来首次正增长,而且是高个位数的增长;匹克的纯利润一年来首度回升,环比去年下半年上升了28%等。

安踏在半年报中表示,早些时候已经在公司内部以零售文化为导向,建立与零售模式相匹配的企业文化与价值观,同时还建立以消费者为导向的零售管理体系及零售公司运营效率的评价系统,以各种重要的零售指标作为衡量商品管理效率的最重要标准,衡量公司运营效率。

匹克也提出要从传统的批发型企业向零售型企业转型,通过销售区域细分,经销机构垂直化改革,鼓励分销商及零售网点营运商开设面积更大的零售网点和直营网点等。匹克的分销商数量已从2011年年底的50家增长到2013年6月底的63家,增幅达到26%。与此同时,匹克单个零售网点的平均面积也由2011年年底的79.1平方米增加至2013年6月30日的88.6平方米,终端营业面积提升12%。

特步亦在80%的店铺安装即时监控分销资源规划系统,从而使集团能准确迅速地监控零售端的存货水准及检查产品销售率。

李宁中报传出的“喜讯”则是,整体毛利率为由上年同期43.2%升至期内43.6%,同比增0.4个百分点。个中原因则是:新品表现显着提升,毛利率有一定的提高。同时,大量的旧品清理,相应的存货拨备随旧品的清理转回。

李宁中报显示,今年上半年已有超过90%的经销商参与渠道复兴计划,渠道库存平均周转期因而大幅下降,从最高峰的9个月以上缩短至7个月以下。摩根大通报告认为,李宁的渠道存货已少于七个月,接近公司界定的健康水平(6个月),渠道结构已比之前健康。

漫漫复苏之路 未来仍不明朗

虽然安踏、李宁等品牌的未来可期,但对国内运动品牌行业来讲,复苏之路,仍不明朗。

丁世忠表示,对安踏而言,最坏时间已过,并有信心可成为第一时间走出谷底的公司。金珍君说,下半年李宁不会再出现负现金流问题,大的库存问题也不会再存在。始于2012年底的渠道复兴计划已经完成50%,李宁走过了最艰难的一段路。匹克体育CEO许志华亦表示:“随着众多小品牌退出市场,以及大品牌的库存趋于正常水平,体育用品行业有很大机会在今年较后面的时间里出现反弹。”

德意志银行报告称,安踏2014年首季的订单恢复增长,反映市场收缩可能已经结束,相信安踏订单增长将持续,预期五年销售复合年增长率达到10%-12%。预计李宁亦将跟随类似的升势,期待下半年销售按季及按年皆有增长。

“现在比预想的要好一些,转好迹象又比较明显。”体育营销专家、关键之道体育咨询有限公司CEO张庆说,”我对行业持谨慎乐观态度,相信明年上半年,有些品牌将率先走出困境,有的则会沉沦下去。市场不可能拥有那么多的运动品牌。零售转型则成为一个行业转折点,强者愈强,弱者被淘汰出局。”而知名鞋服品牌观察评论家马岗则认为,目前就下定论体育用品业开始复苏,还为时尚早。“事实上,库存开始回归良性,但这完全不能和行业复苏划等号,调整和转型依然在继续,未来挑战犹在。几大运动品牌的14Q1订货会都已订完,仅有安踏订货会数据恢复增长,特步和361度等品牌的订单依然不理想,整体复苏的前景仍然不明朗。”

对整个行业参差不齐的发展状况来说,对更多尚未进行转型变革的企业来讲,它们的复苏之路还很漫长。(中国鞋网-最权威最专业的鞋业资讯中心,合作媒体: )