意鞋履制造商发2015数据:亚太地区占重头

【中国鞋网-品牌动态】意大利奢侈鞋履制造商Salvatore Ferragamo SpA日前公布2015年度财报(截至2015年12月31日),虽然可比销售增长乏力,但利润好于预期。尽管行业大环境不利,公司预测今年业绩发展将呈积极态势。

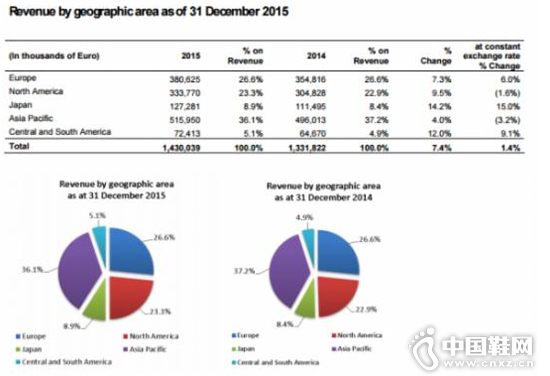

消息传出后,公司股价在米兰证交所早盘交易中上涨3.7%。Ferragamo公布的财报显示,2015财年:总销售收入14.3亿欧元,按当前汇率计同比增长7.4%,其中第四季度增长9%;息税折旧摊销前利润(EBITDA)3.24亿欧元,同比增长11%至,高于分析师此前预测的3.133亿欧元;息税前利润(EBIT)2.65亿欧元,同比增长8%;经营性净现金增长1.97亿欧元,同比增长39%;普通股每股分红0.46欧元,同比增长10%;净利润1.74亿欧元,同比增长7%;毛利9.48亿欧元,同比增长12%经营性成本6.83亿欧元,按当前汇率计同比增长13%按地区:亚太地区作为头号市场,销售额占总销售额的36%,同比增长4%,第四季度增长超过8%。

香港业绩不佳,中国零售渠道销售额同比增长10%。欧洲市场销售额同比增长7%。尽管去年11月巴黎恐怖袭击对奢侈品消费产生影响,第四季度仍增长9%。北美市场,美元强劲、赴美旅游人数下滑,销售额同比增长9%,其中第四季度增长8%;日本市场,受益于中国赴日旅游热潮,销售额同比增长14%,其中第四季度增长18%;以墨西哥为代表的中南美市场销售额同比增长12%,其中第四季度增长4%。

按渠道:截至财年结束,集团零售直营店391家,批发、旅游零售渠道包括271家第三方加盟店,以及主流百货和高端多品牌专卖店。其中零售渠道综合收入同比增长7%;受惠于旅游市场的蓬勃发展,批发渠道同比增长超7%。

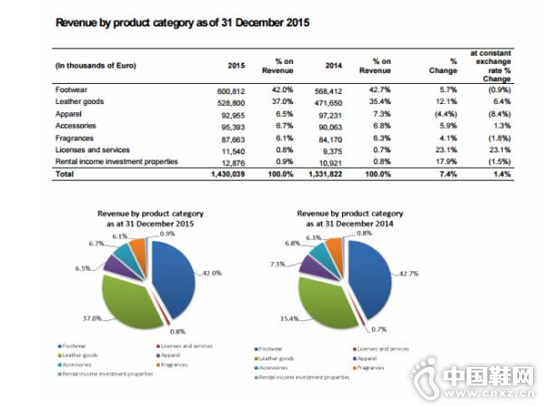

按品类:手袋、皮具配饰同比增长12%,其中第四季度增长14%。第四季度香水品类同比增长18%,品牌授权业务同比增长44%。

Ferragamo表示,今年1月、2月业绩其实“并不太理想”,可比销售额下滑幅度与去年第四季度的个位数下滑幅度持平,另两家奢侈品集团Tod’s和Hugo Boss也给出了类似的结论。Ferragamo的净利润依然取得增长,主要得益于高利润的小件皮具商品和较低的折扣幅度。第四季度季度毛利率同比增长2.2个百分点至67.5%,全年毛利率同比增长2.6个百分点至66.3%,公司预计,未来毛利率可进一步增长至69%。花旗集团分析师Thomas Chauvet认为,Ferragamo将继续保持高利润增长。面对当下疲软的经济气候,Ferragamo的表现尤为突出。Chauvet表示,欠佳的销售表现部分要归结于门店的大规模翻新计划;同时也反映出港澳市场需求疲软、美国低迷的态势,去年11月巴黎恐怖袭击后,欧洲旅游市场也出现更大波动。(中国鞋网-最权威最专业的鞋业资讯中心。)