财报一发布股价大跌20% 二季度的斯凯奇喜忧参半

受此影响,次日斯凯奇股价大跌20.99%至26.27美元,富国银行当天下调斯凯奇评级为持平,但不少机构仍维持买入评级。

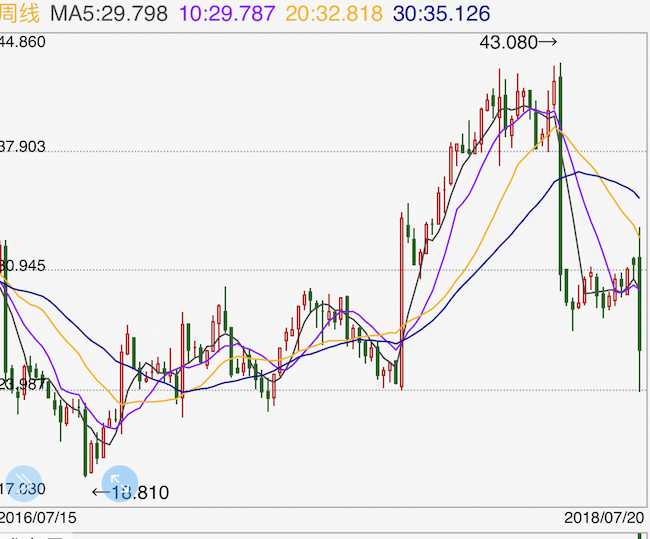

截至7月23日美股收盘,斯凯奇股价为27.32美元。

二季度的斯凯奇喜忧参半。

一方面,11.34亿美元的创下新的第二季度销售记录,符合预期,这促使上半年销售额达到23.8亿美元。

“第二季度的成绩是我们产品和营销努力的结果,也是我们寻求全球机遇的持续努力,”Skechers CEO Robert Greenberg说, “随着复古外观潮和Skechers D’Lites的复苏,我们成为鞋类风潮的引领者。通过正确的产品和营销,我们相信有进一步发展品牌并继续占据市场份额的机会。随着我们继续在海外实现强劲增长,我们正在新的和成熟的市场投资国际业务。”

二季度,斯凯奇的国际批发业务销售额增长24.9%。零售业务层面,直营店的全球收入增长12.8%,全球直营店同店销售额增长4.5%,其中美国同店销售额增长2.2%,国际同店销售额增长11.3%。

国际批发和零售占斯凯奇总销售额的51.6%,国际市场的零售网络目前扩展至2715家门店,包括开设12家公司拥有的门店和107家第三方门店。

由于国际批发和国际零售业务的强势,毛利率同比增长1.8个百分点至49.4%。

Skechers COO David Weinberg表示。 “我们最大的国际市场――加拿大,中国,韩国,德国,印度和英国,在第二季度实现了两位数的销售增长,这证明了我们的全球战略。此外,中国在此期间出货量约为560万双,创下季度新纪录。”

但坏消息是,4530万美元的利润比去年下降了23.9%,未达预期。这受到了销售和行政管理费用增长的影响。

这笔高达4.85亿美元的费用占销售额的42.5%,占比提升了3.2个百分点。其中包括由于国际广告增加导致的销售费用增加1410万美元。 由于公司继续建立其国际品牌形象和直接面向消费者的渠道,一般和管理费用增加了6560万美元。 中国的一般和管理费用增长了2940万美元,以支持持续扩张,包括支持即将到来的单日活动,以及与全球54家公司拥有的Skechers商店相关的1170万美元,其中12家在第二季度开业。行政管理费用还包括与公司和国内费用相关的1980万美元,其中700万美元用于增加国内仓库和分销费用,620万美元用于法律费用。

每股收益29美分也远低于第二季度分析师预期的每股41美分。

因此,第二季度的增长部分被国内批发业务减少7.0%和国际分销业务减少6.1%所抵消。

中国市场增长的库存也让华尔街表示担忧。

“正如预期的那样,虽然我们的核心业务仍然稳健,但国内批发在本季度单位数下降。我们的国际分销商业务也单位数下降,但表现优于最初的预期。展望未来,我们相信国内批发和国际经销商业务将在下半年呈现积极态势。我们对2018年下半年的关注是继续发展我们的国际业务,同时保持我们在美国的实力,”David Weinberg表示。

公司预计第三季度销售额将在12亿美元至12.25亿美元之间,低于预期的12.6亿美元;每股盈利50美分至55美分,低于分析师预期的67美分。

斯凯奇的股价长期大涨大跌。去年2017年10月20日,斯凯奇股价受到三季度财报利好,大涨41.45%。

今年4月17日,斯凯奇股价创下历史第二高位的43.08美元,但就在发布一季报的三天后,其股价暴跌27.04%。

而在今年二季报发布后,斯凯奇股价再跌去20.99%。而2015年7月31日,斯凯奇曾因出色的二季度业绩,站上54.53美元的历史高位54.53美元。

今年以来,斯凯奇的股价最高达到43.08美元,最低为23.8美元。7月23日,花旗银行维持斯凯奇评级为买入,最新目标价为35美元。

更多精彩内容,欢迎扫描下方二维码关注官方微信!

坊间曾说,“70后炒房,80后炒股,90后炒币,00后炒鞋。”“球鞋一面墙,堪比一套房。”据报道,2019年8月19日,26款热门球鞋单日...

[详细]

- CURRY 12 "WHAT THE BAY" 鸳鸯配色发布,致敬湾区传奇与全明星荣耀

- 耐克全新品牌宣传片《不争辩,只争胜》,致敬女性运动员和运动的力量

- 奥康情人节礼物已送达!

- On 昂跑推出 Cloudsurfer 家族革新之作 Cloudsurfer 2 训练型跑鞋

- 高蒂女鞋GAODI情人节特辑 | 以鞋为礼,步步生爱

- 诺贝达女鞋ROBERTA DI CAMERINO来点水钻高端局