全球衰退对中国制造业的影响

下半年海外经济衰退和需求由强转弱的背景下,出口依赖度高且渠道环节长鞭效应较强的产品将面临较高的库存压力。

去年美国零售商因为疫后供应渠道受阻出现了过度补库,今年已经开始出现反向。长鞭效应的问题也可能出现在中国,但与美国企业在渠道环节压库存不同,中国企业的库存压力更多集中在生产环节。

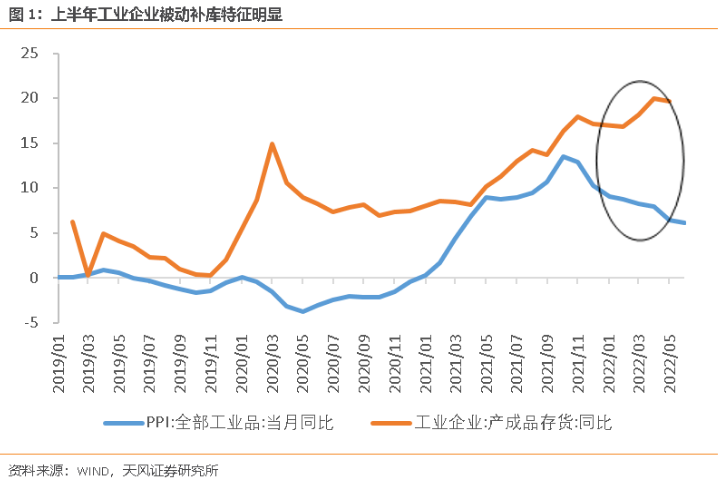

处于全球供应链之中的中国生产商,如果被之前层层放大的外部需求信号所误导,加速扩大产能,有可能短期出现库存过高、产能过剩的结果。从总量来看,今年上半年中国工业企业的产成品库存和PPI之间的增速差距持续拉大,被动补库的特征明显。(图1)

下半年随着投资和消费的复苏,内需相关行业的库存水平预计将陆续去化,但外需相关行业的库存压力预计还会持续,主要集中在几类行业上。

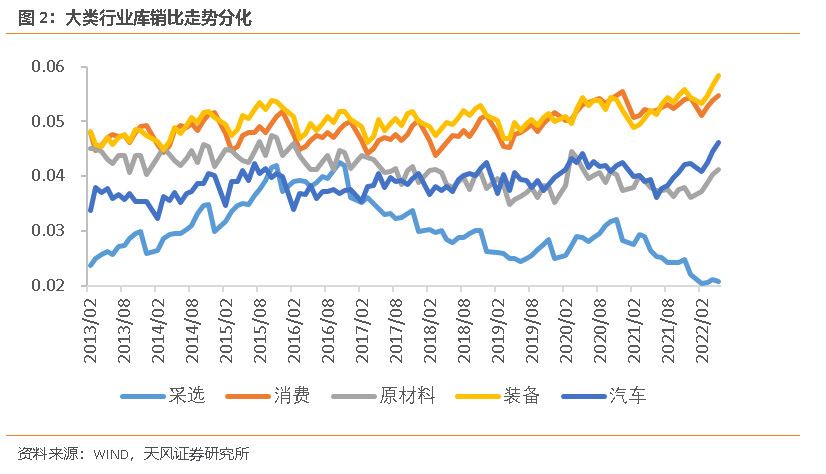

分大类来看,消费和装备制造的库销比超过了疫情前并且继续走高,这部分对应了海外消费透支后的需求下滑和国内消费在疫情期间的短期损失。汽车和原材料制造的库销比尚有向上空间,前期芯片和上游原材料短缺导致的中下游制造产成品库存回补较慢,国内消费和投资需求也在持续改善。(图2)

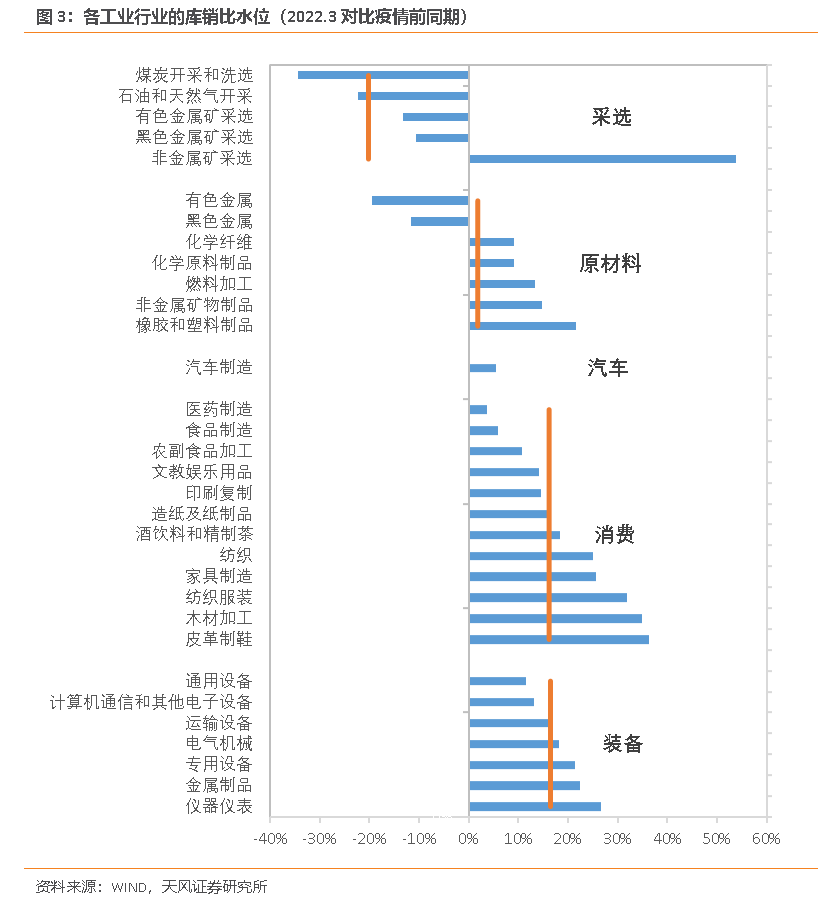

矿物采选类的库销比仍在下行,表明大宗商品尤其是能源品的供需矛盾仍然突出。供给不足和效率下降仍然是当前世界的主要矛盾,过去一年在大宗商品上的表现尤为明显,尽管需求走弱会带来价格快速回落,但长期产能弹性的下降让供求矛盾在未来会再次出现。

具体到行业层面,纺织(皮革制鞋、纺织服装、纺织)、家居(木材加工、家具制造)、装备(仪器仪表、金属制品、专用设备)、橡胶、塑料等行业的库销比明显高于行业平均水平,面临比较大的库存压力。(图3)

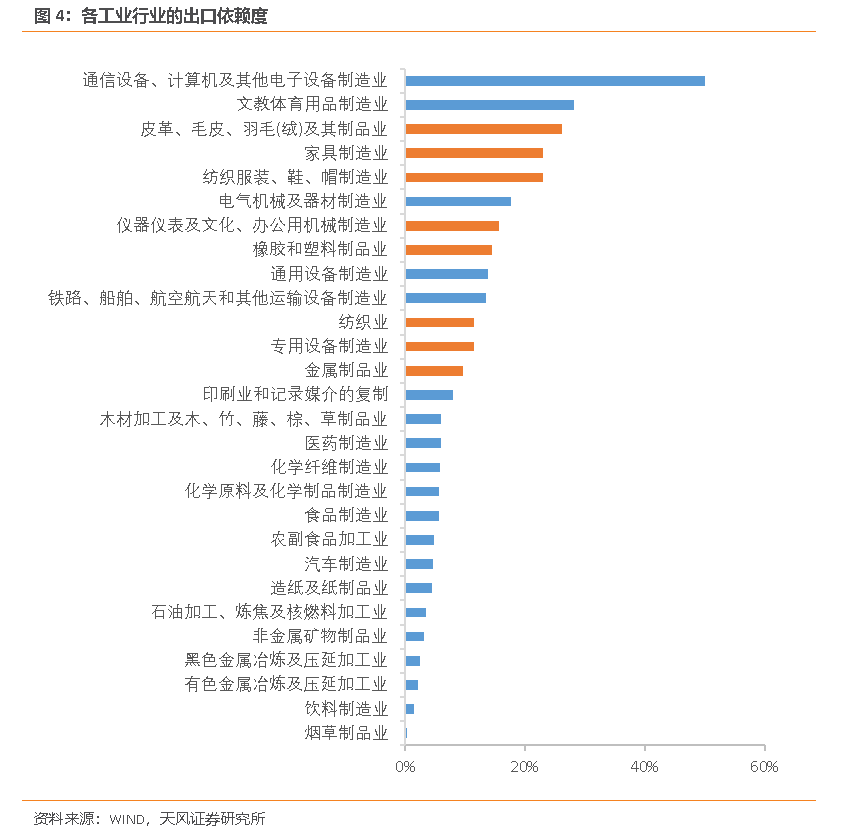

以上行业的出口依赖度较高,更容易受海外长鞭效应反向的影响,出现较大的被动补库压力。(图4)这些行业可以分成两类,一类是消费品,另一类是资本品。其中部分消费品在这次外需衰退中的库存压力可能较大。由于疫情期间美国政府对居民部门直接转移支付,消费是美国经济复苏动能中最强的,同时也是透支最明显的,随着美国企业部门的补库周期基本告终,非必需的耐消品(比如家具、家电、电子产品、电脑及电脑外围设备)和快消品(比如纺织、服装)的新订单可能在未来出现下滑。

消费电子是这次“海外长鞭效应反向、中国库存压力上升”的典型例子。疫情既提前透支了需求,又打乱了交付秩序,引发厂商过度囤货和重复下单,从而在双重意义上加剧了产业链的波动。据报道,三星供应链近期陆续收到通知,原定暂停采购至7月底的时程延后到至少8月底,部分零部件年底前都不会再采购,这意味着面板显示器、存储芯片、PCB、电源等上游厂商将面临着订单的明显削减。

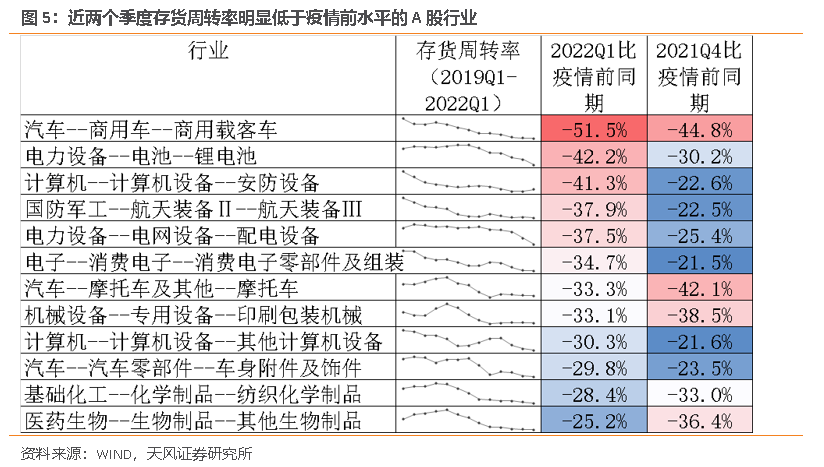

从上市公司的存货周转率来看,近两个季度明显低于疫情前水平的行业,除了(1)受缺芯和疫情影响、周转减速的行业(如汽车整车和零配件)和(2)下游需求好、企业主动补库的行业(如锂电池、配电设备、安防设备、航天装备、生物制品)以外,消费电子、纺织化学制品等行业也出现了存货周转率的下降,对应了外需由强转弱带来的库存过度累积问题。(图5)

另一类是资本品,比如装备,虽然也会受到海外衰退、需求走弱的影响,但能耗成本优势又部分减弱了外需下滑的冲击。一方面,美国企业部门的利润和资本开支增速开始放缓,难免对机械装备(仪器仪表、专用设备)的需求带来负面影响;随着全球航运供应链效率回到正常水平,集装箱(金属制品子行业)的总需求也会回归合理。另一方面,在石油体系分割的背景下,中国能源价格相对欧洲和日韩有一定优势,高耗能的资本品出口具备成本优势和份额提升的空间。

总结:(1)短期看,下半年海外经济衰退、需求由强转弱,部分国内制造业可能面临较高的库存压力,比如电子产品、纺织、家居、原材料(塑料橡胶),以及集装箱和部分机械设备。(2)长远看,供求失衡是这个动荡世界里的主要矛盾,即使短期需求下降导致库存过高,但供给短缺、供应链效率不足的问题还会继续,制造业的成本优势和供应链的效率优势是优秀制造业的核心竞争力。在成本上升和效率下降的时代矛盾下,高库存不会是持续的困难。

- 上一篇:数字消费越来越有个性

- 下一篇:重金加码DTC模式,特步究竟在打什么算盘?

- CURRY 12 "WHAT THE BAY" 鸳鸯配色发布,致敬湾区传奇与全明星荣耀

- 耐克全新品牌宣传片《不争辩,只争胜》,致敬女性运动员和运动的力量

- 奥康情人节礼物已送达!

- On 昂跑推出 Cloudsurfer 家族革新之作 Cloudsurfer 2 训练型跑鞋

- 高蒂女鞋GAODI情人节特辑 | 以鞋为礼,步步生爱

- 诺贝达女鞋ROBERTA DI CAMERINO来点水钻高端局

- 其乐

- 公羊

- 迪欧摩尼

- 法洛蕾

- 斯米尔

- Charles&Keith

- 骆驼服饰

- 啄木鸟包包

- 康莉

- 金狐狸包包

- 老鞋匠

- 唯聚时代

- 德尼尔森

- 莱斯佩斯

- 花椒星球

- 红蜻蜓童鞋

- 意尔康

- 途漾潮鞋

- 康奈

- 四季熊童鞋