ȫ���˶����� ��̤��������

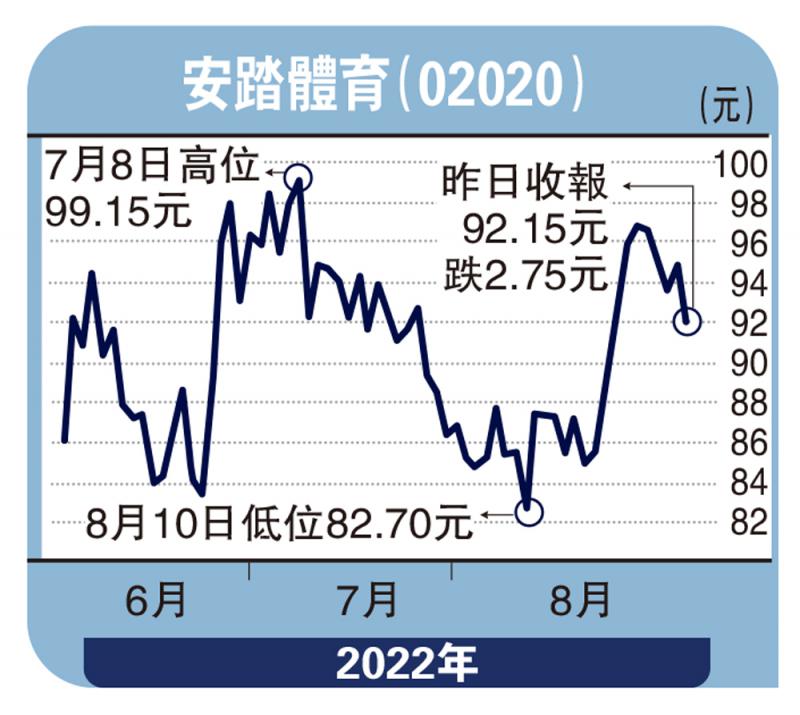

ͼ����̤����(02020)

����������Ʒ�ɹɼ۱���ƽƽ�������DZ������У��ֻ�����������е�������Ʒ�ɣ��ɼ۱��־�������ѷɫ�������������Ʒ�ơ�Nike(NKE.US)��Adidas(ADDDF.US)�ڴ��л�������ҵ����δ�����ա�

��ǰNike������һ��(2022��3��5��)��Ӫ�����ϣ����۶��һ��ǰ��123.4����Ԫ����122.3����Ԫ������������г������������������۶�꽵5%��51.1����Ԫ�������л��������۱��ָ�����꽵19%��15.6����Ԫ��2021��ͬ��Ϊ19.3����Ԫ������ë����Ϊ45%�����꽵0.8���ٷֵ㣬�����г�Ԥ�ڵ�46.7%��

Adidas����ڶ������Դ��л��������۶�(���ƻ��ʱ䶯)�����35.1%��������5�����ȸ��������ڶ����������ȵ�һ����34.6%������һ�������Ź����Ǵ�ҵ������ȫ��ҵ��Ԥ�⣬��ָ�ڵ��г�����ѷԤ�ڣ���������������ܳ���˥�ˡ����Ÿ�Ԥ�ƣ���������ʱ�䣬���л������������¼��˫λ��������

�����ڵ�������Ʒ��ҵ��������ҵ��ͷ��������İ�̤����(02020)�����۱�����Ϊ��ɫ����ǰ���������ϰ���ҵ���������״γ�ԽNike�й����ɹ������ڵ��˶�Ь���г�һ��ı�������̤�ϰ������밴����13.8%��259.7��Ԫ(����ң���ͬ)����ĸ�Q��������6.6%��35.9��Ԫ��

�����ڼ䣬����ʵ�����ͣӪ�ˣ���������ҵ���ܵ����������ٶ����ַŻ���Ω����ս������չ����ҵ�����ƶ��������ۣ���������������ĸ���Ӱ�졣

��һ��ͷ����(02331)����Ȼ�����ϰ���Ӫ�ս��ǰ�̤��һ�룬Ψ�����ٳ��г�Ԥ�ڡ������ϰ�������124.09��Ԫ��������22%����ĸ�Q��������11.6%��21.9��Ԫ�����������������£�������ά�ֽϼѿ����������ϰ�������ת��Ϊ3.6���£����ڰ�̤��5���º��ز�(01368)��4.5���£���ӳ���������Ӫ��������������

չ��������ʱ����ȫ���˶���ʶ�ս���ǿ��������Ʒ���ѳ���������Ԥ�������������Ʒ���й������˾�����֧��ռ�����ϵ���ߣ���ʱ�����DZ��ػ��Ǻ����������Ʒ��ҵ���ɴ��з�һ������

ǰ���ã��Ϳ�һ����������Ʒ��AirJordan��֪�������ˡ�֪�����ʦ���������ġ����絹������Ь���ۺ��г�����ǿ�ң�һЬ������...

[��ϸ]

- CURRY 12 "WHAT THE BAY" ԧ����ɫ�������¾�����������ȫ������ҫ

- �Ϳ�ȫ��Ʒ������Ƭ�������磬ֻ��ʤ�����¾�Ů���˶�Ա���˶�������

- �¿����˽��������ʹ

- On �����Ƴ� Cloudsurfer �������֮�� Cloudsurfer 2 ѵ������Ь

- �ߵ�ŮЬGAODI���˽��ؼ� | ��ЬΪ��������

- ŵ����ŮЬROBERTA DI CAMERINO����ˮ��߶˾�

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ��

- ��ͯ

- ������

- ��������

- չ��

- �϶�

- ɫ��

- ɫ��

- ����

- ��ƥ��

- ��Ʒ�

- ��ţ����

- ��ţ����

- ������

- ľ��ɭ

- ������

- �Ͳ���