�й�ʱ������������̤����˾�Ǻ�Ħ�Ǵ��������·��

����

����

����������й���װƷ�Ƶ���ʾ�����ڣ���Ȼ�������õ��ϸߵ�����ر����������߿�ζ��˶�䣬һ������Ʒ����6-7��ͻ����Ա��������˥�ˣ�һ��ʧȥ������������ʱ��������ǿ���Ʒ�ƣ��º���Ҳֻ��꼻�һ�֡�

�������Ƶİ������й�������ҵ������������·������˹��������ά˹�����������С�Ь����֮�Ƶġ�

��������Щ����û���Ʒ���γ������Աȵ��ǣ�Ҳ��һЩ����ˮ����֮���������������ġ�������������������(HK:02020)����˾��(HK:03998)�Լ����������Լ���Ħ�Ǵ��(SZ.002656)��

�����������ǵ�����ʵ��·����������չ�β���һ�£������е�ʵ�������������ֵ������������ӡ�

����01 ��̤:��������Ʒ�ƴ���Ʒ��ĸ��

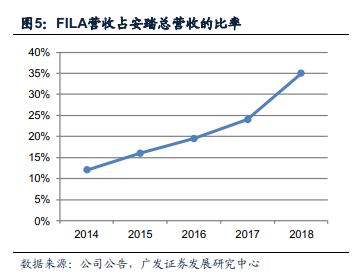

����10��ǰ���������������İ�̤Ӫ����35%��FILA(���)�������Ʒ�ƹ��ġ�

����2009���չ�FILA֮��̤������ͨ��ǿ��������Ӫ��������FILA�ŵ��ΪֱӪ���ı�FILA��Ʒ��λ��������������߿���FILA���Ʋ�Ʒ��

�����Դ˳ɹ���FILA���С��Ʒ��Ť��Ϊӯ��ͬʱ���й��г�������Ӫ��ռ����������

����

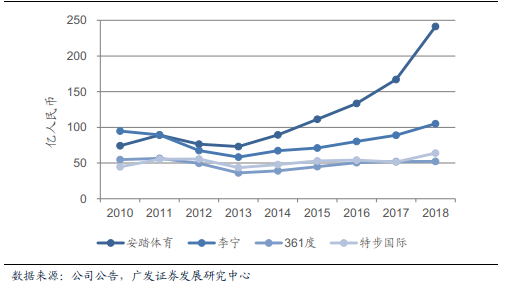

������̤ӯ��������˲����˵߸��Ա仯��ȫ��ҵ���ھ���ȥ������ڵ�ʱ��̤����ʵ���˷�ת���������������쳣Ѹ�͡�

����

����FILAƷ�Ƹ�ǿ��������������ϰ�̤Ʒ���Ѿ�ӵ�е��ֽ��������߸���ǰ�ߣ������ŵ����ź��з�Ͷ�룬������Ʒ�ƾ���ĸ����Ϊ���أ����������˰�̤��Ӫ�պ�ӯ�������Ŀ���������

����

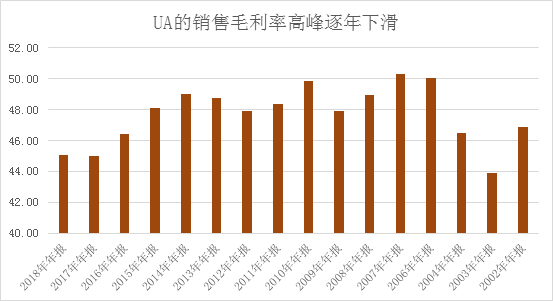

���������ڱ����ϣ��ǰ�̤�������ֽ����Ŀ������������г�������һ��Ӫ�����Ͽɣ��г�������32��PE(��ӯ��)���������ָ����ֻ������15����

����02 ��˾�ǣ��Ա����Ʒ��ʵ����������

����2013��������˾��ͬ�������˺Ͱ�̤һ������ʹ��

�����ڳԾ��˾�������Ӫ������������Ŀ�ͷ֮��˾��ѡ����������桢���پ������ŵ�ͼ���ֱӪ��

�������ٵľ����̻���ʹ�ö��ն˵��ƿر�ø�Ϊ���ɣ�

����

����ͬʱ��˾�ǴӲ�Ʒ�ǶȶԱ���ô�죬������ƷƷλ�������ĺô����ڣ������������߶Բ�˾�ǵ�ƫ�ú���ͬ�����Dz�˾������������ṹ�ı仯�����ܿ�������˾����2018�������Ʒ����̥���ǵı仯��

����

�����齨�˸�ǿ��Ʒ����ϣ������˶��������������Ż���Ӧ����������������˾��ͬ�������Ӫ�պ��ֽ����Ŀ�����������ֵҲ�����һ����������4����

������һ����·���Ͱ�̤����ͬ����ͬ��Ҳ������ʱ��г����Ͽɡ���27��PE������һ��ͬ�ij��֤����

����03 Ħ�Ǵ��������Ʒ�ƾ���+������ս����ά����ƽ��ҵ����

����������1997���Ħ�Ǵ�������й���װ������һ�ֽ���ģʽ��������������������ƽ̨��Ӫ��ģʽ�µ�ȫ������ȫ�۸������ս�ԣ�ʹ����Ч��ƽ�����Գ����

�������뱦������������Ķ�Ʒ����Ӫ�������ƣ�ͨ�������ڶ�Ʒ�Ƶij�����Ⱦ�ϸ����Ӫ�γɱ˴�֧��֮�ƣ����ս�Ħ�Ǵ���оٳ�Ϊʱ�з�װ����ij���Ʒ�ƣ�����ʹ֮��Ϊ���������еķ��š�

����������ԣ�

�������䷢չǰ���ڣ�Ħ�Ǵ�������˳�ֵ�ʱ�з���Ʒ����Ӫ���飬���������Ƶ������������ʻ���Ӧ��;�����ڴˣ��������һ��������Ʒ��+ȫ����ƴ��������и߶�ʱ��Ʒ�ƾ���

����2014��������ƶ�������������Ħ�Ǵ����ս�Զ�λ������Ʒ����������������ƽ̨��Ӫ��ԾǨ����һ�����У�����IJ������ڶ�����ȫ�����IJ��أ��������������������ڹ��������ʵ�ֶ�ʱ�з�������۸����ȫ���ǣ�ê���������Ѳ��������Դ��

����������ս��ת�ۣ��۽������������֯�ṹ�ı���һ�Ҵ�ͳ���������̳�Ϊ������ƽ̨��Ӫ�̡�

�������֮�£���ҵ����Ӱ�콥�����������������֣���ͼ�ɼ���2014��������5��䣬Ħ�Ǵ��Ӫ��ˮƽ�ʳ�������֮�ƣ������ѽӽ�������������һ������Ϊ��,2018���ʵ��Ӫҵ����15.62��Ԫ��������ͬ������69.56%��

����

������Ħ�Ǵ��������ƽ̨��Ӫ����һģʽ������������Ҫ��Դ֧������ľ��������ڣ�����Ҫ��������������ά����:

������1������Ʒ��+����Ʒ�ƹ�������Ʒ�ƾ��춨ҵ�����ٻ�����

����(1)����Ʒ��ҵ�������ʵ��������߶˻���£��

��������Ʒ����Ħ�Ǵ����ҵĻ�ʯ��������ϵ�����ս��֧�㡣

����Ħ�Ǵ����������Ʒ�ư���������װƷ�ƿ�ū��·(CANUDILO)��CANUDILO H HOLIDAYS(��ū��·��Ʒ��)���Լ��˶�ʱ��Ʒ��DIRK BIKKEMBERGS(DB)��

�������п�ū��·ϵ�У�����10����ǰ���ѱ��϶�Ϊ�㶫ʡ���㱾��Ʒ�ƣ����������Ϊ�й��߶���װ�г�����Ʒ��֮һ��

������ū��·��չ������ͬ���������ʼ̽�ֵ����⣺��һƷ������Ʒ���������ڣ����������װ��ҵ����ҵ�ͳ�����Ҫȥ���ر��ŵ꣬��������������2013��֮�����������3����½�֮�ơ�

������������ŵ��Ż�����Ʒ������������������չ������2016������ʰ����֮�ƣ�

����

���������ķ�ת�����˿�Դ����֮�⣬�������������ڲ��з������IJ�Ʒ���Ľ�����Ħ�Ǵ��Ŀǰӵ���з���Ա174�ˣ�ռȫ��Ա��������12.22%����ʹ�����ʽ����������Ч�����˽�ǿ���ϡ�

�����з����µ�ʵ��֮һ���俨ū��·ϵ�е���Ʒ�ƣ�CANUDILOHOLIDAYS���������εĵ��ж�λ����һƷ�Ƶĺ������Ԫ��������λ����߹��ʱ�ʶ�ȵĹ�������è�ϣ�����Ȼ��ʾ����߶˻������ʻ���Ұ�ġ�

������ͬ�ڿ�ū��·��DBƷ�Ʋ���Ħ�Ǵ����ԭ��Ʒ�ƣ������ɱ���ʱ�ȷ����ʦȺ�塰�������������ӡ�֮һ�� Dirk Bikkembergs ��1989�괴�죬���Ը���������ΪƷ��������Ħ�Ǵ������ɶ�DB��ȫ���չ���

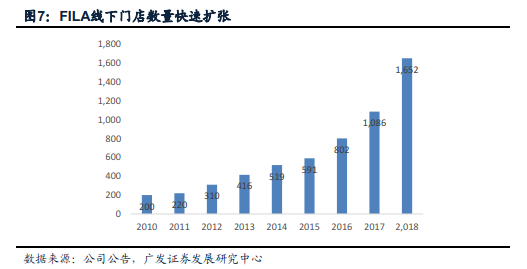

��������DBƷ�Ƶ��չ�����ֹ��Ϊ�˷ḻ����Ʒ�Ʋ�Ʒ�ߣ������������֪���ȴ�����Ʒ����ۿ����������밲̤�չ�FILA���һ�ޡ�

����DB��Ʒ�����������Ҫ������ŷ�����������Ӱ�����������������������ֲ�FCFossombrone�Ĺٷ������̣�����2018�����籭����������˹���Ҷӵ���װ�ӷ����������̡�

������DBƷ�ƴ����£�Ħ�Ǵ���Կ�ū��·ϵ��Ϊ���ĵ�����Ʒ�ƣ�2018���Ӫ�մ�5.69�ڣ�ռ�������Ӫ�յ�3�ɶ�

����(2)���ٸ�����һ����Ʒ�ƴ�����Լ���֣���������Ʒ�ƾ���

��������Ʒ�ƴ���ҵ����Ħ�Ǵ������������Ʒ�Ƶ�����ڽ�ɽ����2018����һ��ҵ��������빱��Ϊ6.07��Ԫ��ռ����Ӫ�յ�4�����ϡ�

��������10����������Ħ�Ǵ��Ŀǰ���յĹ���֪��Ʒ�ƴ�����Լ����������ϣ����˼�ܡ�������ū��������ʥ������������������������MARC JACOBS��DSQUARED2�ȼ��ٸ�����һ��Ʒ�ơ�

����

����

�������д����Եĺ����У�

���������ڰ��ŵ�ANTONIAƷ�Ƽ������ֵ꣬���3000ƽ���ף���Ӫ��300��ʱ��Ʒ��;�뺫����ױƷƷ�����ϻݶ�(MEDIHEAL)����ȫ����̺�������չ���������͵�����ҵ̬;

�����뷨���߶�ʱװƷ�Ƽ���ϣ(G Givenchy)�����������ۺ���;��ŷ��һ����˰Ʒ��˾�¹��������������ڰ��Ž�ɳ�����Ŀ���Esscents�㻯��ױ��˰��ȡ�

��������ʴ��ƵĹ㷺���������治����ӳ��Ӫ�ձ����У����������벻�ϸ߶˻�������Ʒ��һ������ͬ������Ϊ��Ħ�Ǵ���ij���Ʒ�ƾ���Ϊ�����ڽ����е�ս���ӱ�춨��ҵ�����ٻ�����

������2������+����ȫ�������ǣ�������Ʒ�۸��ռ�����������Ǹߵ㡣

����Ħ�Ǵ����Ʒ���IJ����ͷ���Ӫ�յij����������ܴ�̶��������������²��ԵĿ۽����

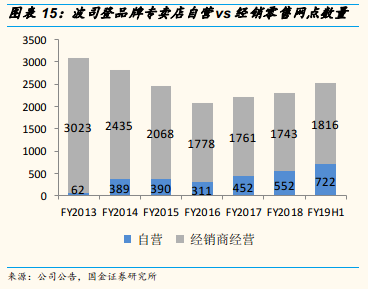

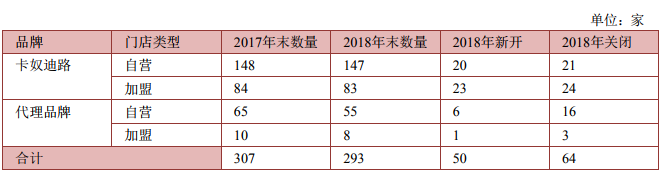

���������������걨��ʾ������2018����ĩ��Ħ�Ǵ�������ŵ�����������һ�ߡ����߳��и߶˺���������Ȧ�Լ���Ŧ�������ŵ�����293�ң�ֱӪ��202�ң����˵�91��;���п�ū��·Ʒ�Ƶ�230�ң�DBƷ�Ƶ�5�ң��������ʴ���Ʒ�Ƶ�58�ҡ�

����

�����ϱ����Կ�����Ħ�Ǵ���Ŀ�����Բ��Ǽֱ������ţ����ǽ����ھ��ŵ��Ż���̭�Ļ����ϣ����γɶ�̬������

������Ȼʵ��������������ϱ��ֽ�������������ζʧ�������£����Ǹ��ӽ�����ԡ������������������������ǵ�ǰĦ�Ǵ�����²��Եĺ��ģ�

����Ϊ��ռ�����������Ǹߵ㣬Ħ�Ǵ��������������컷����������ǡ�����չ���Ͼ���ӥ���������ٻ���������ٻ����������갢���ޡ����Ž�ɳ�����ġ���������˹�˵����ڵı�־�Ը߶������ٻ���߶˹������Ľ����˳����ȶ��ĺ�����ϵ��

��������������Խ��������ʵ�ԭ��ʵ��Ҳ�Ƕ����ƶ�����������������������ģʽ�������ѵ���֪�뾴η����������֪�뾴η����ʹ��Ħ�Ǵ��������������ȫ��������

������ȥ����䣬Ħ�Ǵ��������B2B��B2C���ֺ���ģʽ����ͨ�˾�������������è��С���顢��������ΨƷ�����������������������Ч������Ӫ�յ�����������ǰ�ĵ�Ӫ����״ͼ���֤ʵ��������ʵʩ������+����ȫ�������Ժ����5�꣬��Ӫ���Ѿ��ӽ�������

��������Ħ�Ǵ�����ԣ����������Ʒ�߹̻���ͬ�У��䲼�����ϲ��ǻ�еʽ��������+�����������Ÿ������ս�Կ�����������Ʒ�ƴ����Ĺ�����ƣ��������������ߵĶ�����������Ч��չ�������Ʒ�۸������������ʱ������ȫ�۸�����ǡ�

�����Դˣ����ǿ���ͨ���Ա�һĿ��Ȼ��֮ǰ�Ŀ�ū��·Ʒ����ҪΪ3000���ҿ͵��۵IJ�Ʒ����������˰���50-300����Ĥ����ױ����ױ(���ϻݶ���KM��)��300-800������(ʩ�������桢APM��)��800-2000��Ь��(DB)��2000-5000�ķ���(��ū��·ϵ��)��5000-10000��������Ʒ(������������)��

����Ϊ֧�������ϲ��ԣ�Ħ�Ǵ��2017���չ���һ��������Ļ�����Ӧ�ÿ����̣�����Ȼ�Ķ�����

�����ڼ������Ӫ�������ϣ���Ȼ�Ķ��Ѿ��ڶ����������չ�ֳ����൱��ս������2018�����3.75��ԪӪ�գ�ռ����Ӫ��20%��ʵ�־�����6895��Ԫ������ҵ�����ѳ�ΪĦ�Ǵ����һӪ����������

�������ǵ��͵ġ������ۡ�ս��֮һ����ͨ����������ʵ��ս����ά��

�������Dz����ľ����������ڣ���Ʒ�ṹ�����¿���γ���Ч���漰���������ֽ���ת���ӿ��ٶ��������������ȶ����ֽ�������ö��жκ����ʲ�(����Ʒ�ƾ���)��Ӫ������֧�ţ�����ƽ����ҵ���ڵĸ��š�

�������ϣ��͵�ǰ��Ħ�Ǵ��ս���ӱ���ԣ�����Ʒ�ƾ���+������ս����ά�Ѿ���Ϊ��������Ӫģʽ�ġ�˫�֡���˫������֮�£���δ�����ȶ��Ժ�����ȷ���Զ���ø�ǿ��

����������ҲҪע���������һ�������ӵĹ��̣�ʹ��Ӫ�չ�Ȼ����Ѹ�ͣ�����Ϊ����Ͷ��ļӴ����������ʾ���˽�ǿ�IJ����ԡ�

�����Դ����DZ㲻��Ԥ����δ���������У�Ħ�Ǵ����ս���ص㽫���ս����֧��Ϊ����תΪս��֧���뾫ϸ����Ӫ���صľ���֮�С�

�����Դˣ���Ͷ���߽Ƕȳ�����������Ϊ��ʱ���Ⱥ�Ϊ�����¼���ά����Ҫ���й۲죺

��������Ʒ�ƾ���ĸ���Ĵ��죺Ħ�Ǵ��������೬��Ʒ�ƣ���ȱ��һ��ĸ������������㡪����̤��FILA�����IJο����ꡣ

����Ŀǰ��������2015���չ���DBƷ�ƴ���������DZ���������ų��պ�����չ���������Ʒ�ơ�����ս�Ժ�ĸ�Ŀ����ԡ�

��������ȫ�۸��ʱ��Ʒ�ƾ���ij�����������Ħ�Ǵ��Ŀǰֻ�dz��������ʱ��Ʒ����������ȫ�۸���ĸ��ǣ���һս���Ա仯��Ȼ��2018��չ���˳����ı����������������˹�˾Ӫ��ˮƽ������Ϊ�Դ���Ͷ���ڶ����������Ϸ�Ӧ���ޡ�

�����ʶ�Ͷ������Ҫ�����ٸ�����ƽ̨�����۽�չ�����������Ƿ��Լ���ʱ��������յ��źš�

�������ʲ�����Ӫģʽ������ȷ�����������������������ţ�Ħ�Ǵ��ս�Եĺ�����ŵ������ʲ�����Ӫģʽ�����ս�������ӳ���Ʊ�֮�У�������Ӫ�մ�����������¡�������һ�����ϡ�

����Ŀǰ���������ߵı�����δ����ʵ�ʲ�ࡣ�ʶ�������һ����٣���Ҫ����Ʊ����ֳ������й�ע��

������������ά����ʱ����������һ�������Ĺ��̣��κ�һ����ʵ��ʵ�֣������ٶ�ǿ��Ħ�Ǵ����Ͷ����������Ħ�Ǵ���������ԣ�ֻ��������ʵ�֣�������Ͷ���߰����䳤�ڳɳ���

������˵����70����80�ɣ�90�ң�00��Ь��������Ьһ��ǽ������һ�������ݱ�����2019��8��19�գ�26��������Ь����...

[��ϸ]

- CURRY 12 "WHAT THE BAY" ԧ����ɫ�������¾�����������ȫ������ҫ

- �Ϳ�ȫ��Ʒ������Ƭ�������磬ֻ��ʤ�����¾�Ů���˶�Ա���˶�������

- �¿����˽��������ʹ

- On �����Ƴ� Cloudsurfer �������֮�� Cloudsurfer 2 ѵ������Ь

- �ߵ�ŮЬGAODI���˽��ؼ� | ��ЬΪ��������

- ŵ����ŮЬROBERTA DI CAMERINO����ˮ��߶˾�

- ��������

- ������ͯЬ

- �����

- ;����Ь

- ����

- �ļ���ͯЬ

- ɳ��

- ��ͯ

- ������

- ��������

- չ��

- �϶�

- ɫ��

- ɫ��

- ����

- ��ƥ��

- ��Ʒ�

- ��ţ����

- ��ţ����

- ������