Under Armour艰难的选择,是要鞋子还是运动服?

运动服装市场正处于一个重要的转折点,其目标是超越露露柠檬运动作为一个领先的高端品牌。

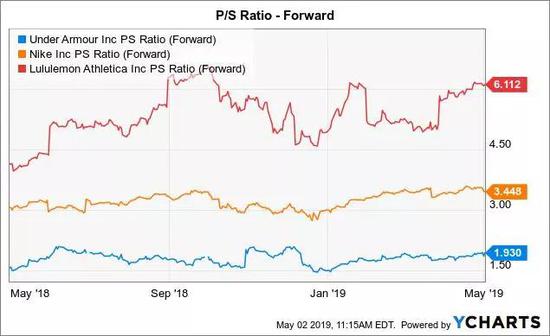

从关键的财务指标来看,该股是便宜的,但在24美元存在重大阻力。

2018年的一个一贯主题是,Under Armour(UA, UAA)是一个被市场忽视的有价值品牌,原因是短期产品问题导致了临时库存和利润率问题。股市在19年第一季度业绩公布后再创新高,这进一步证实了我的乐观投资观点是正确的。

“鞋子会”

Under Armour在2018年削减了库存水平,专注于鞋类领域的设计工作。在此之前,该公司曾试图以在鞋子上打上UA标志的总体概念来吸引鞋类业务,但不幸以失败告终。

第一季度的业绩包括库存水平大幅下降24%,毛利率大幅提高100个基点。最令人印象深刻的数字是鞋类在本季度增长了8%,达到2.93亿美元。

这家运动服装公司本季度的营收超出预期2,000万美元,但真正的问题是,整体增长几乎不存在,销售额仅增长2%。该季度服装业务仅增长1%,但Under Armour设定了一个目标,即改善业绩不佳的鞋类产品,初步的进展很有希望。

鞋类市场的机会非常巨大,Under Armour的季度营收约为3亿美元,主要竞争对手(83.57, -2.13, -2.49%)()的季度营收超过20亿美元。Under Armour通过Hovr和Project Rock产品在鞋类领域的势头终于有所增强,这是一个很好的迹象,表明该公司最终能够通过拉什(Rush)等创新产品,在服装领域重新实现增长。

耐克不是竞争对手

Under Armour在过去几年遇到的最大问题之一是,这家高档运动服装公司开始向任何零售商销售产品,没有任何区别。该公司试图成为耐克,尽管出售了一个专注于高端运动表现的成功品牌。

实际上,Under Armour是最早的露露柠檬运动用品公司(Lululemon Athletica,简称LULU),为了实现每年20%的销售增长目标,该公司放弃了在折扣零售店的销售。Lululemon目前专注于高端瑜伽服装,市值达到230亿美元,没有理由不能改变路线,夺回高端运动服装品牌的地位。

投资者应该注意到,Lululemon的收入基础只有38亿美元,而Under Armour的收入基础高达54亿美元。两家公司股价的巨大差异在于,由于增长更快、利润率更高,Lululemon的预期销售额为6.1倍,市盈率大幅提高。

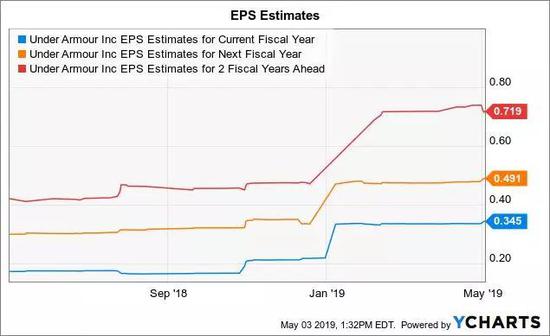

第一季度业绩和指引是朝着大幅提高利润率的方向迈出的坚实一步。Under Armour将其19年每股收益预期从0.31美元上调至0.33美元,从0.33美元上调至0.34美元。

分析师目前对该公司19年每股收益的预期为0.35美元,到21年该公司的每股收益大幅跃升至0.72美元。在该计划的早期阶段,这些小的每股收益提升将导致未来几年每股收益的大幅提升。